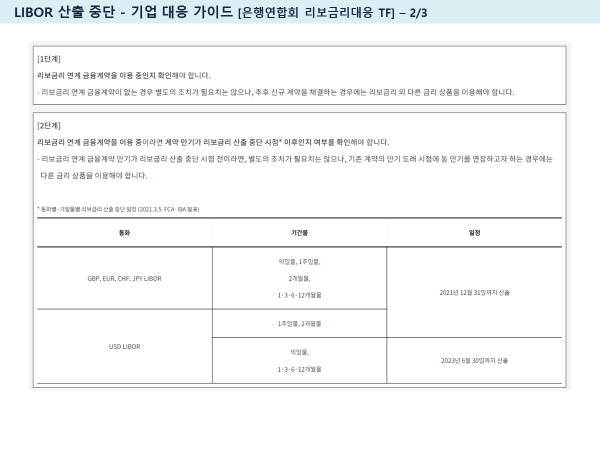

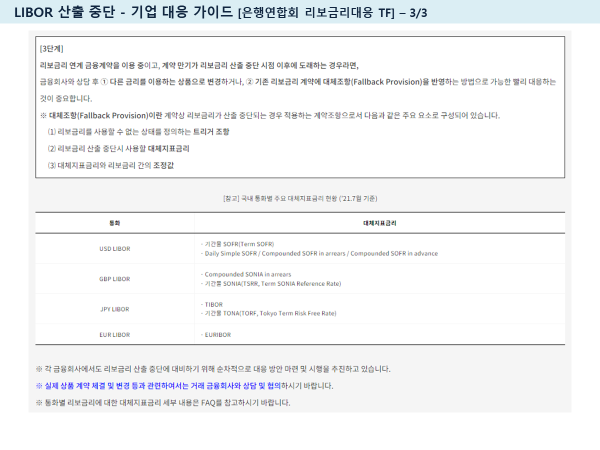

국제금융시장에서의 기준금리로 사용되고 있는 LIBOR의 산출이 단계적으로 중단되면서 미국, 영국, 유로지역 등의 주요국들이 이를 대체하기 위해 각국별 무위험지표금리를 선정하여 산출·고시하고 있습니다.

우리나로도 이러한 국제적 흐름에 발맞추기 위해 작년 2021.02.26에 "국채·통안증권 익일물 RP금리"를 국내에서 사용할 무위험지표금리로 선정하였습니다. 이러한 한국무위험지표금리에 KOFR(Korea Overnight Financing Repo Rate)로 명칭을 부여하고, 한국예탁결제원이 2021.11.26 부터 정식으로 매영업일마다 공시하고 있습니다.

먼저 설명자료를 다음과 같이 첨부하였으니 참고하세요^^

<첨부>

KOFR, 즉 무위험지표금리로서의 "국채·통안증권 익일물 RP금리"는 국내에서 우량한 금융회사들이 안전자산인 국채·통안증권을 초단기인 1일간 거래하는 경우의 이자율이므로 사실상 무위험 금리이며, 실제거래를 기반으로 산출되기 때문에 조작가능성도 없습니다.

앞으로 KOFR이 널리 사용되고 있는 CD금리를 대체하여 금융거래의 준거금리로 자리잡을 것으로 기대합니다.

이를 위해 금융당국에서도 올해 중에 KOFR 기반의 대출상품 출시 및 변동금리부채권의 발행 유도를 추진하고 있습니다.

KOFR 공시기관인 한국예탁결제원은 별도의 웹사이트 www.kofr.kr 을 개설하여 매영업일 11시까지 KOFR을 다음과 같이 공시하고 있습니다.

공시되는 KOFR은 전영업일의 "국채·통안증권 익일물 RP금리"를 계산하여 산출합니다. 공정성을 높이기 위해 가장 높은 금리와 가장 낮은 금리 거래분 5% 씩은 제외하고 계산대상 범위를 정합니다.

KOFR(한국무위험지표금리)가 앞으로 금융거래시 금융상품의 가치를 결정하는 준거금리로서 그 역할이 커질 것으로 기대합니다.

'1. 금융시장·금융제도' 카테고리의 다른 글

| 코넥스시장 활성화 방안 발표_금융위원회(2022.01.10) (0) | 2022.02.13 |

|---|---|

| 2022년도 중소기업 정책자금 융자계획 공고_중소벤처기업진흥공단 (0) | 2022.01.19 |

| 2022년 기업금융 관련 제도 개선(예정)_금융위원회·기획재정부 업무계획 (0) | 2022.01.12 |

| 「한국의 금융시장」 개정판 발간_한국은행 (0) | 2022.01.05 |

| 금융기관의 구분 및 업무_2021.10.27 현재 (0) | 2021.10.27 |