외화자금조달과 국제금융에서 기준금리로 널리 활용되고 있는 LIBOR(London Inter-bank Offered Rate)의 산출이 단계적으로 중단됨에 따라 SOFR 등의 대체금리가 적용되고 있습니다.

지난 2021.12.27자 금융위원회는 보도자료를 통해 LIBOR 산출중단 대응현황과 향후계획을 발표하였습니다.

보도자료와 함께 관련 설명자료를 다음과 같이 첨부했으니 참고하세요^^

<첨부>

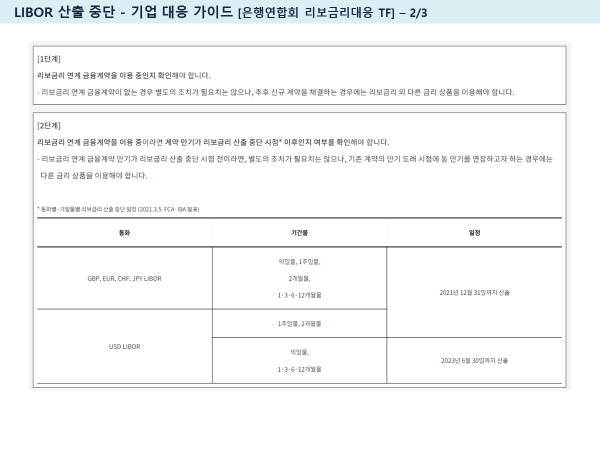

각 통화별 LIBOR의 산출 중단 일정은 다음과 같습니다.

USD 외화대출 등의 기준금리로 널리 활용되는 USD LIBOR 중 1주일물과 2개월물이 작년말에 산출 중단되었고, 기타 익일물·1개월물·3개월물·6개월물·12개월물의 5종류는 2023년 6월말까지만 산출·고시될 예정입니다.

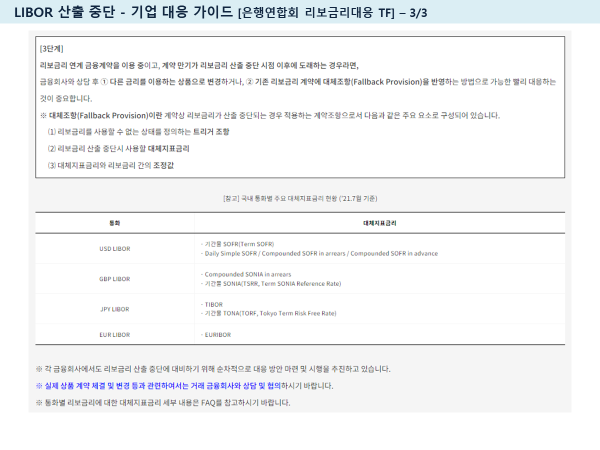

LIBOR 산출 중단에 따라 이를 대체하기 위해 미국, 영국, 유로지역 등 주요국가들이 SOFR(미국), SONIA(영국), ESTR(유로지역) 등의 무위험지표금리를 대체금리로 선정하여 산출·고시하고 있습니다.

다음 그림은 각 나라별 대체금리와 함께, USD 외화대출의 경우 기준금리 대체 방식을 설명합니다.

USD대출의 경우 앞으로 신규약정 건은 SOFR(Secured Overnight Financing Rate)를 기준금리로 적용하게 됩니다.

이미 차입한 기존의 LIBOR 기준 USD대출은 통상 3개월 LIBOR를 기준금리로 적용하고 있는 바, 동 3M LIBOR가 2023년 6월말까지 산출될 예정이어서 일단 이전과 동일하게 3M LIBOR를 적용하는 것이 일반적입니다. 그러나 향후 3M LIBOR 산출 중단 등을 대비하여 기존 계약에 대체조항(Fallback Provision)을 반영, LIBOR 산출 중단시 3M SOFR로 기준금리를 변경하도록 대응하고 있습니다. 그리고 SOFR로 대체 적용시 LIBOR와 SOFR의 금리차이를 조정값으로 추가하도록 합니다.(SOFR이 무위험지표금리이므로 LIBOR 보다 낮기 때문에 그 차이를 조정값으로 반영합니다)

다음은 기존 및 신규 USD 외화대출에 대해 LIBOR와 SOFR이 어떻게 적용되는지를 보여주는 그림입니다.

익일물인 SOFR은 뉴욕연방준비은행이 산출하고, CME(시카고상업거래소)가 기간별 SOFR (Term SOFR)인 1,3,6,12개월 SOFR을 다음과 같이 고시하고 있습니다.

SOFR을 기준금리로 USD 외화대출의 이자를 계산하는 방식은 기존 LIBOR 기준금리로 이자를 계산하는 방식과 동일하다고 생각하시면 되겠습니다. 즉 3M LIBOR가 3M SOFR로 대체된다는 것만 다릅니다.

LIBOR 산출 중단에 따른 기업 대응 방식은 다음과 같이 은행연합회 홈페이지의 "리보금리대응 TF"에 잘 설명되어 있습니다.

'5. 외환관리' 카테고리의 다른 글

| [Update] 외환거래 법규 등 관련 자료와 주요내용_2022.11.06 현재 (0) | 2022.11.06 |

|---|---|

| 환율고시 대상통화 확대(43개→57개 통화)_서울외국환중개_2022.09.01부터 (0) | 2022.10.03 |

| 외환거래 법규 Update 및 주요내용_2021.06.11 현재 (0) | 2021.06.11 |

| 외환거래 법규 Update 및 주요내용_2020.07.19 현재 (0) | 2020.07.19 |

| 외환거래 법규 Update 및 외환제도 개선내용 (0) | 2019.03.05 |