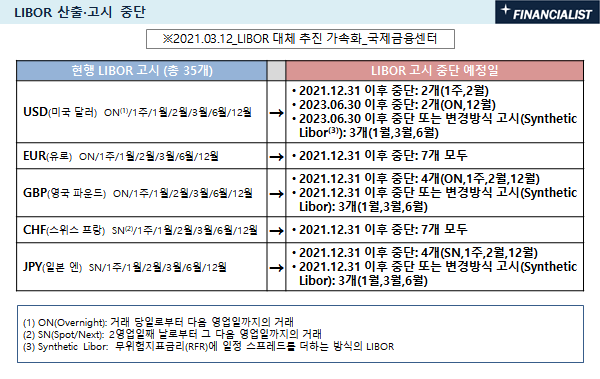

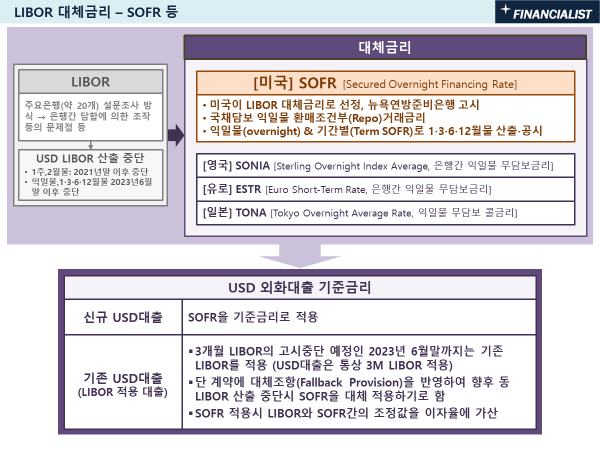

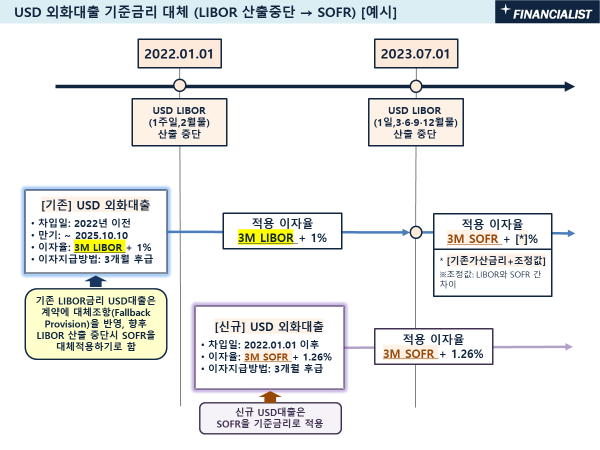

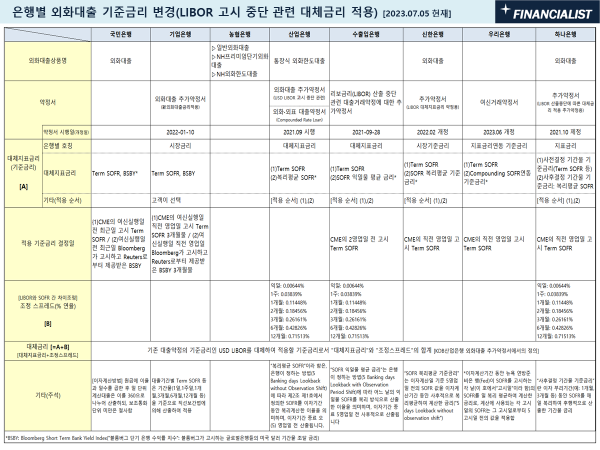

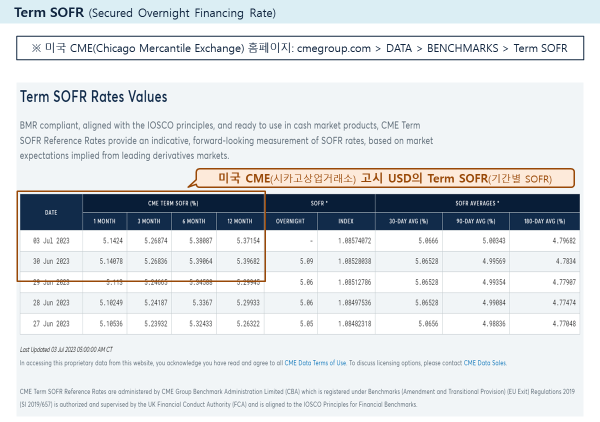

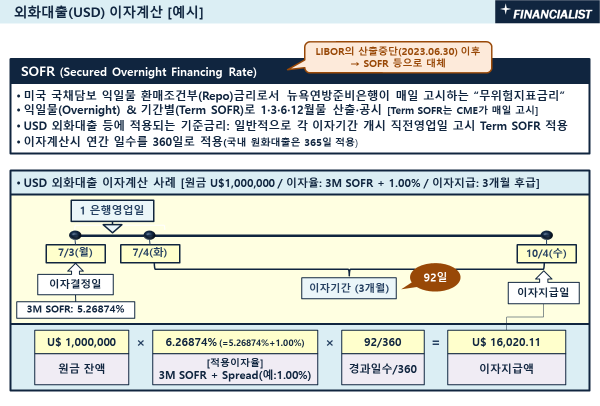

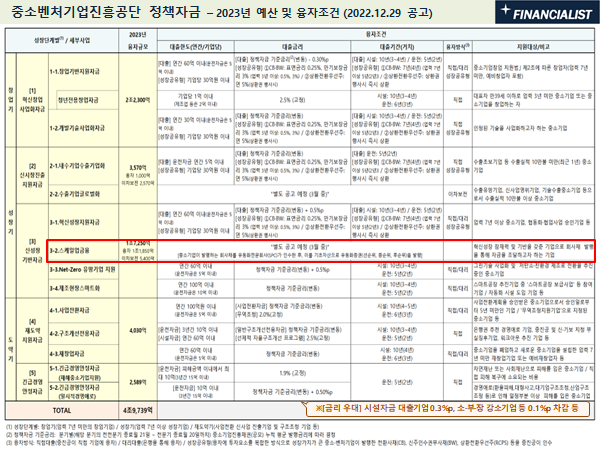

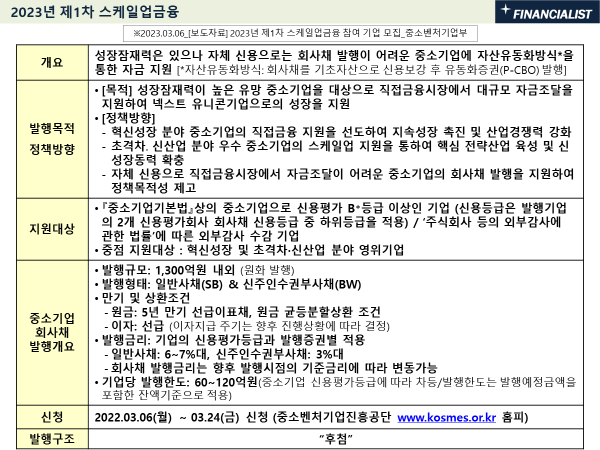

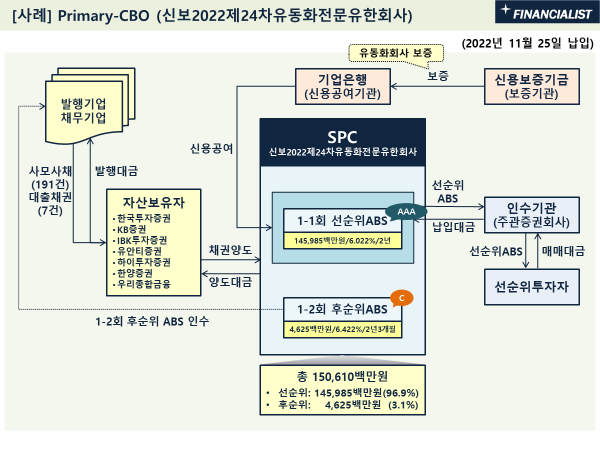

2016.05.31 포스팅했던 '보증연계투자' 관련 내용에 이후 변경 사항을 반영한 업데이트입니다.

먼저 관련 설명자료 pdf 파일을 첨부하였으니 참고하세요^^

<첨부>

보증연계투자는 신용보증기금과 기술보증기금이 보증을 지원하고 있는 기업 중 미래성장 가능성이 높다고 판단되는 비상장중소기업을 대상으로 주식(보통주·우선주)과 주식관련사채(CB·BW) 인수, 그리고 SAFE 방식 등의 직접금융 방식으로 자금을 지원하는 제도입니다.

다음은 신용보증기금의 보증연계투자 구조 및 조건 등을 보여주는 그림입니다.

투자한도는 업체당 최대 30억원입니다.

투자방식은 주식(보통주·우선주), 주식관련사채[전환사채(CB)와 신주인수권부사채(BW)] 및 SAFE 방식입니다.

SAFE(Simple Agreement for Future Equity, 조건부지분인수계약)는 벤처기업에 투자할 때 사용하는 방식의 하나로서, 기업가치를 정하기 어려운 초기기업에 우선 자금을 지급한 후 투자에 따른 지분율은 후속 투자자의 기업가치 산정에 따라 결정하는 방식입니다.

보증연계투자 제도가 처음 시행되었을 때에는 투자한도가 보증잔액의 2배 이내이면서 최대 30억원이었으나, 보증잔액 규모와 상관없이 업체당 30억원으로 변경되었습니다.

아울러 투자방식에 SAFE방식이 추가로 포함되었습니다..

다음은 신용보증기금과 기술보증기금 홈페이지에서 보증연계투자 제도에 대한 설명부분을 카피해 온 것입니다.

'4. 자금조달' 카테고리의 다른 글

| 2023년 9월 공모 증권발행(회사채,IPO,유상증자) 상세내역 (0) | 2023.10.09 |

|---|---|

| 2023년 8월 공모 증권발행(회사채,IPO,유상증자) 상세내역 (2) | 2023.09.03 |

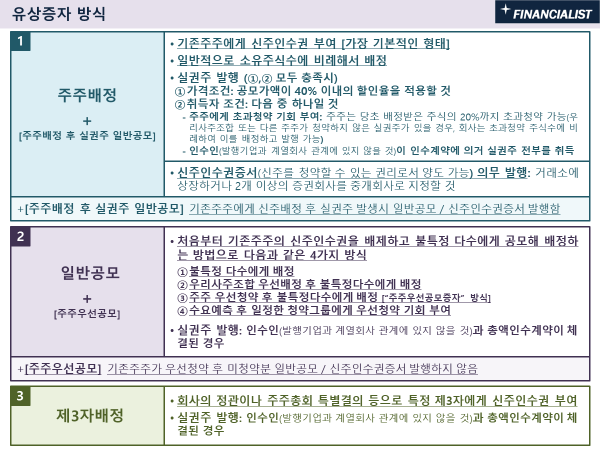

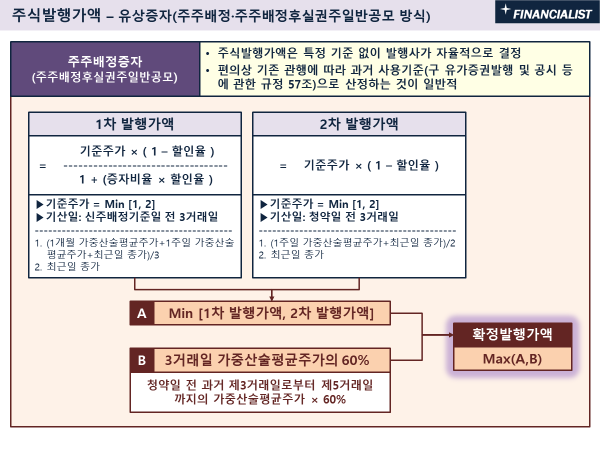

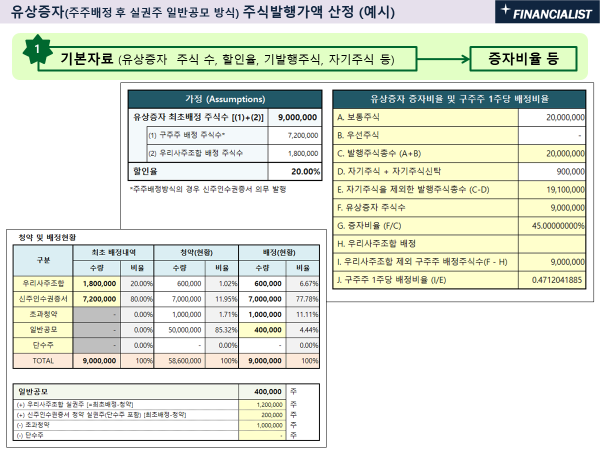

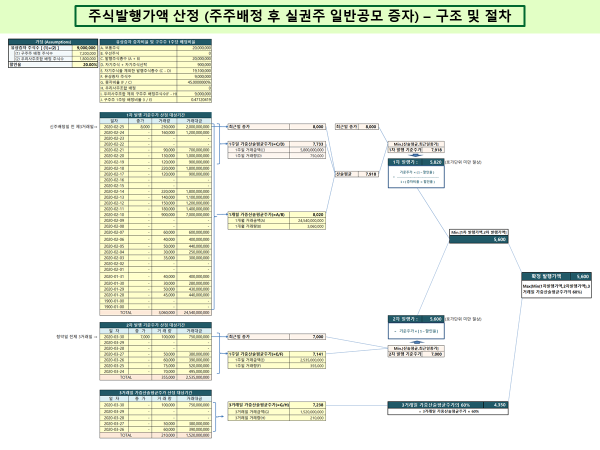

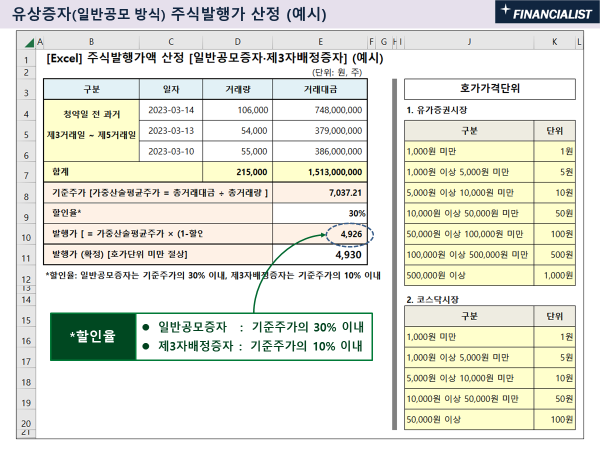

| 유상증자 방식과 주식발행가액 산정 (1) | 2023.08.06 |

| 2023년 7월 공모 증권발행(회사채,IPO,유상증자) 상세내역 (0) | 2023.08.02 |

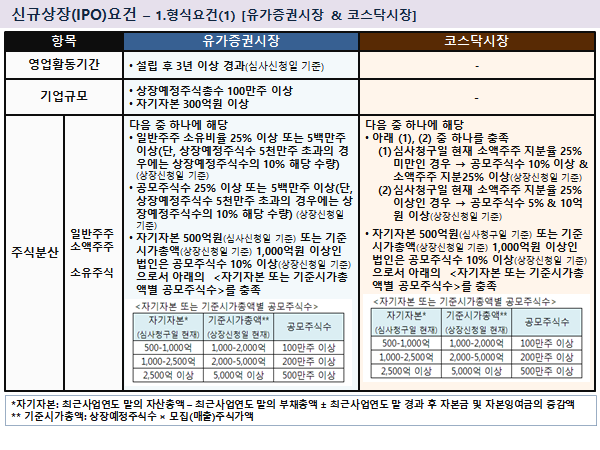

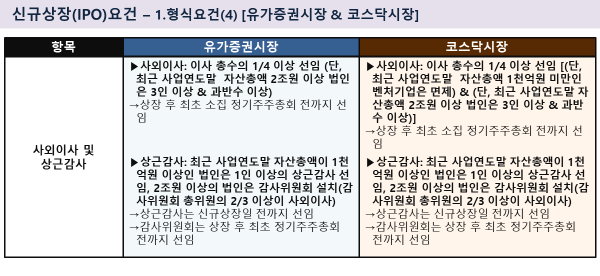

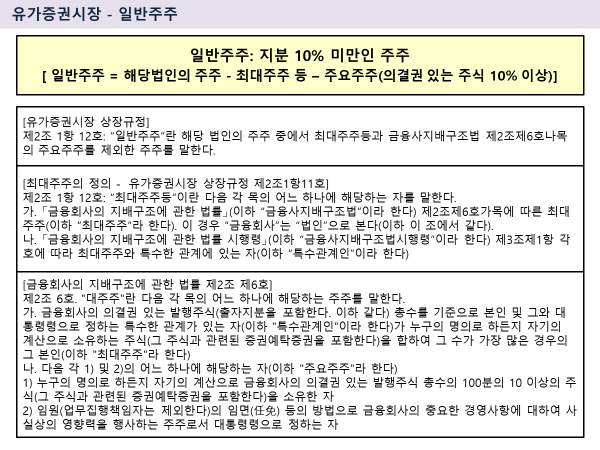

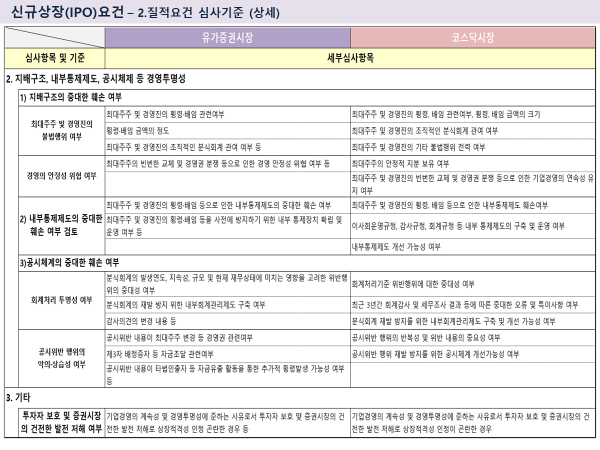

| "2023 코스닥 상장심사 이해와 실무" 발간(KRX) 및 유가증권·코스닥시장 상장요건 (0) | 2023.08.01 |