기업들이 상거래의 매매대금 결제를 위해 약속어음을 발행할 때, 실물종이어음이 아닌 전자어음으로 발행해야 하는 법인사업자의 범위가 확대됩니다.

작년 2021.06.18자 중소벤처기업부가 공고한 "어음제도 개편 및 혁신금융 활성화 발표"[2021.06.22자 포스팅 참조)의 후속조치로서, 전자어음법(전자어음의 발행 및 유통에 관한 법률) 시행령이 지난 2022.02.08에 개정되어 2022.05.09부터 시행됩니다.

기존의 전자어음 발행의무 대상법인은 외부감사대상 주식회사와 직전 사업연도 말 자산총액 10억원 이상인 법인사업자입니다. 그러나 이번 전자어음법 시행령 개정으로 인해 2022.05.09부터는 자산총액 5억원 이상 법인사업자까지 발행의무가 확대됩니다.

전자어음법 시행령과 설명자료를 첨부하였으니 참고하세요^^

<첨부>

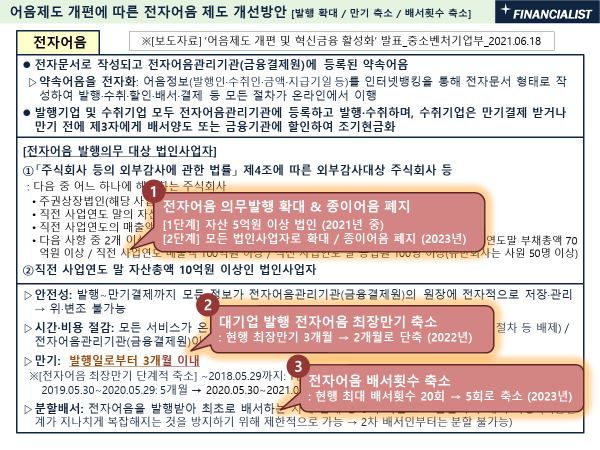

다음 슬라이드는 전자어음 제도를 설명하는 자료입니다.

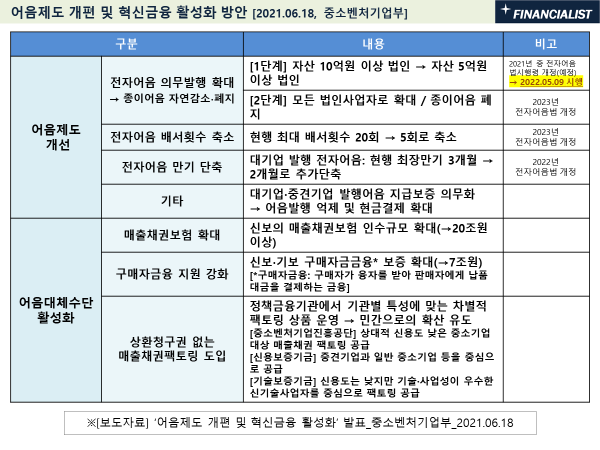

다음은 작년 2021.06.18자 중소벤처기업부가 공고한 "어음제도 개편 및 혁신금융 활성화 발표" 내용을 위 슬라이드에 추가 표시한 슬라이드입니다.

중소벤처기업부 발표 내용 중 기타 사항은 올해와 내년에 걸쳐서 순차적으로 제도 변경이 이루어질 것으로 기대합니다.

자산총액이 5억원을 초과하지만 전자어음 의무발행 대상이 아니었던 기업들도 2022.05.09 이후에 상거래 결제용 약속어음은 반드시 전자어음로만 발행해야 합니다. 거래은행과 사전에 협의하셔서 전자어음 관련 약정을 체결하고 등록하는 등 사전절차를 밟아야 하겠습니다.

'1. 금융시장·금융제도' 카테고리의 다른 글

| 중소기업 특화 금융투자회사 7개사 지정(변경)_2022.06.03 (0) | 2022.06.21 |

|---|---|

| 코넥스시장 관련규정 개정 → 투자·상장 활성화 조치 시행 (0) | 2022.05.02 |

| 코넥스시장 활성화 방안 발표_금융위원회(2022.01.10) (0) | 2022.02.13 |

| 2022년도 중소기업 정책자금 융자계획 공고_중소벤처기업진흥공단 (0) | 2022.01.19 |

| KOFR(한국무위험지표금리) (0) | 2022.01.14 |