2023.10.12자 포스팅 "은행 기업대출 관련 주요 약관, 약정서"의 최근 update 입니다.

은행별 약관·약정서 서식의 일부 변경된 내용을 반영하였습니다.

=================================================================

기업이 은행으로부터 대출을 받을 때 은행과 체결해야 할 주요 약관·약정서의 내용을 요약 정리하였습니다.

은행들은 기본적으로 공정거래위원회가 제시하는 표준약관을 기초로 하되, 그 내용을 다소 또는 상당 부분 변경하여 여신거래약정에 필요한 서식들을 정하고 있습니다.

여기에서는 가장 기본적이고 중요하다고 생각되는 다음의 7가지 약관·약정서를 대상으로, 공정거래위원회의 서식 내용을 정리하고 7개 은행(국민은행, 기업은행, 농협은행, 산업은행, 신한은행, 우리은행, 하나은행)의 서식과 비교하였습니다.

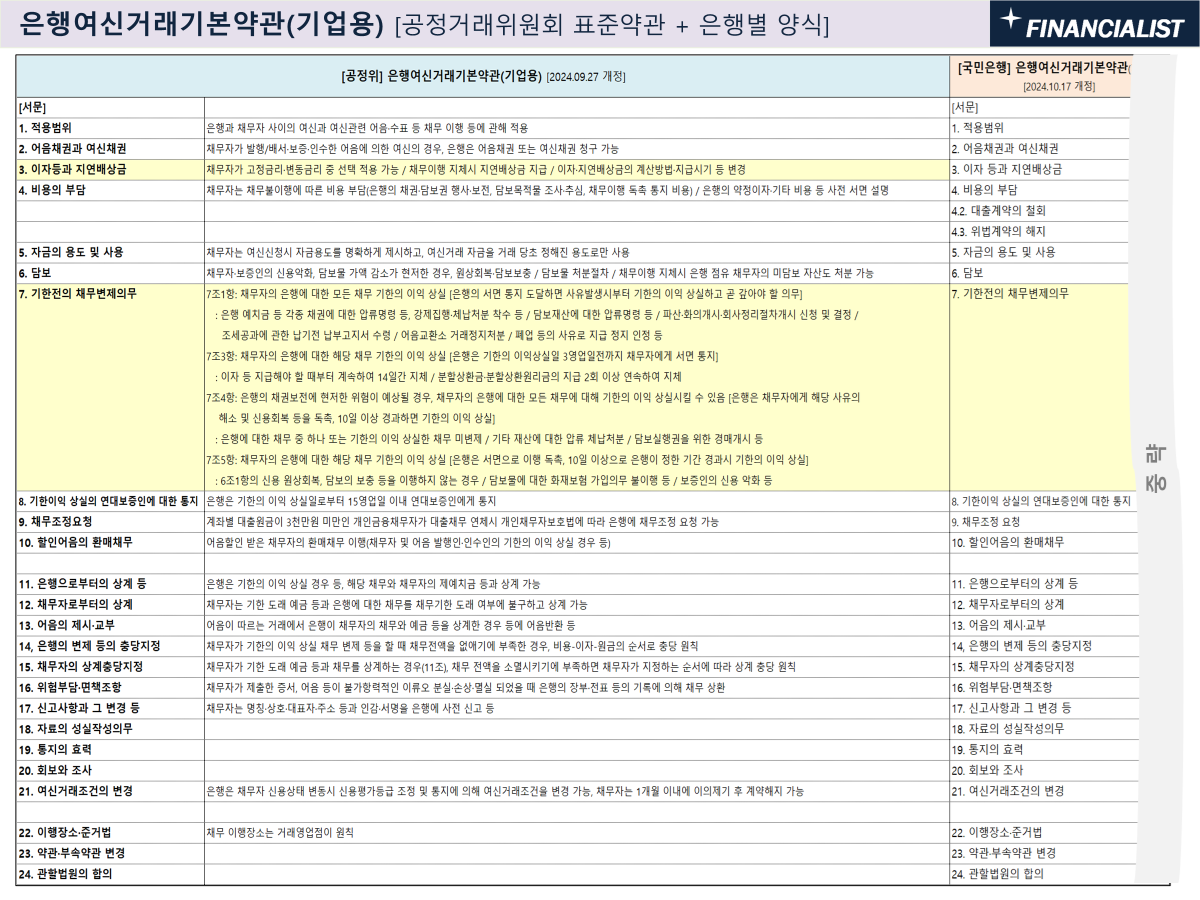

1.은행여신거래기본약관(기업용)

2.여신거래약정서(기업용)

3.근저당권설정계약서

4.근질권설정계약서

5.양도담보계약서

6.근보증서

7.근담보권설정계약서

우선 다음 첨부 파일들을 다운로드 받으셔서 참고하세요^^

<첨부>

첨부 1번 파일은 본 포스팅 설명자료 슬라이드 모음 ppt 파일입니다.

첨부 2번 파일은 공정거래위원회 표준약관의 조항별 내용 요약 및 각 은행별 서식 비교 Excel 파일입니다.

공정거래위 표준약관과 은행별 서식들은 위와 같이 해당 사이트 경로를 따라서 다운로드 받으실 수 있습니다.

은행들이 기업들과 여신거래를 함에 있어 적용하는 가장 기본적인 '은행여신거래기본약관(기업용)'은 공정거래위 표준약관 서식을 거의 그대로 사용하고 있습니다. 이에 반해 세부적인 조건들을 확정하여 기업과 체결하는 '여신거래약정서(기업용)'는 공정위 표준약관의 기본 틀을 사용하되 은행별로 차별화된 세부조건들을 담아내고 있습니다.

여신거래약정서 내용 이외에 추가적인 조건들을 합의해야 한다면 '추가약정서'를 별도로 체결하고, 담보나 보증을 제공하는 조건이라면 '근저당권설정계약서', '근질권설정계약서', '양도담보계약서', '근보증서' 및 '근담보권설정계약서' 등을 추가로 체결하게 됩니다.

다음은 은행여신거래기본약관(기업용)의 공정거래위 표준약관 내용 요약입니다. 첨부 2번 엑셀파일을 보시면 7개 은행의 조항 목록을 비교하실 수 있습니다.

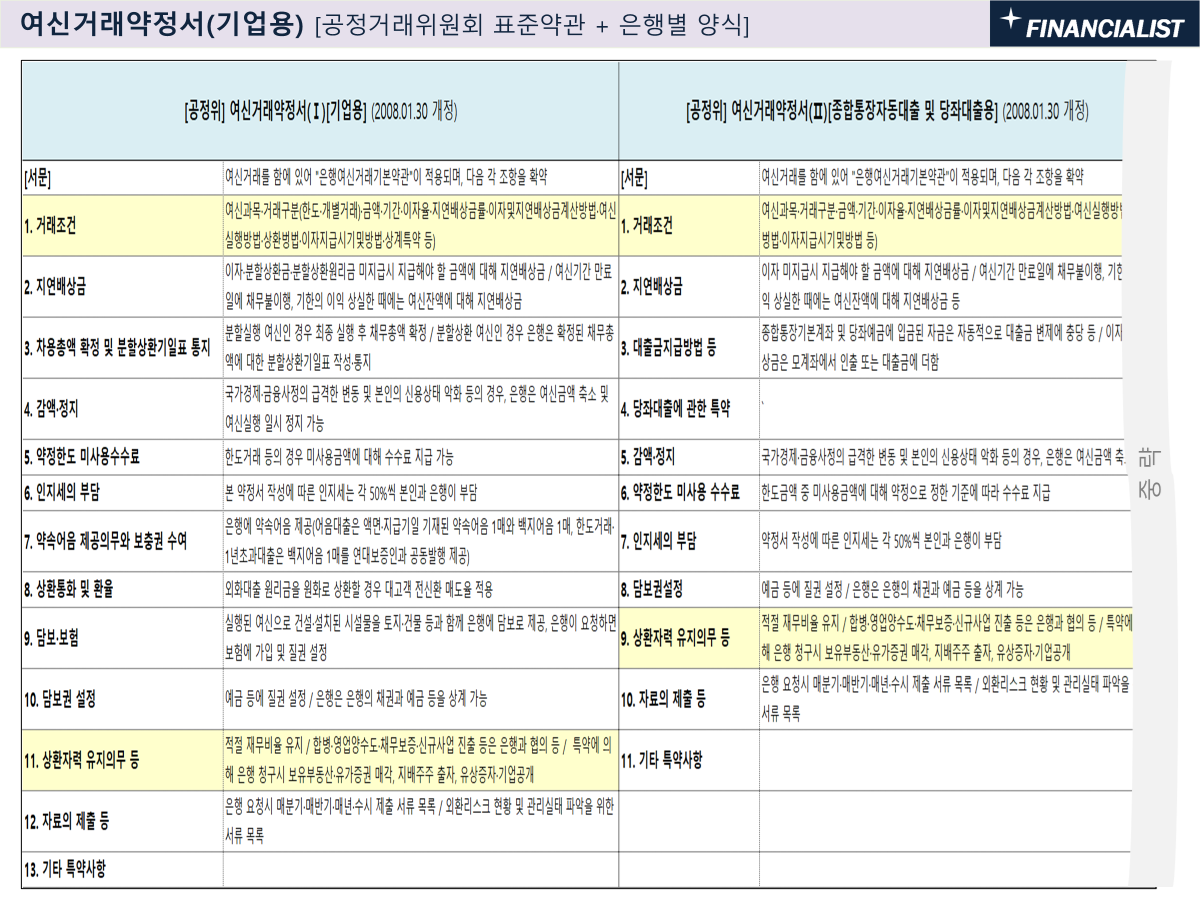

다음은 여신거래약정서(기업용)의 공정거래위 표준약관 내용 요약입니다. 첨부 2번 엑셀파일을 보시면 7개 은행의 조항 목록을 비교하실 수 있습니다.

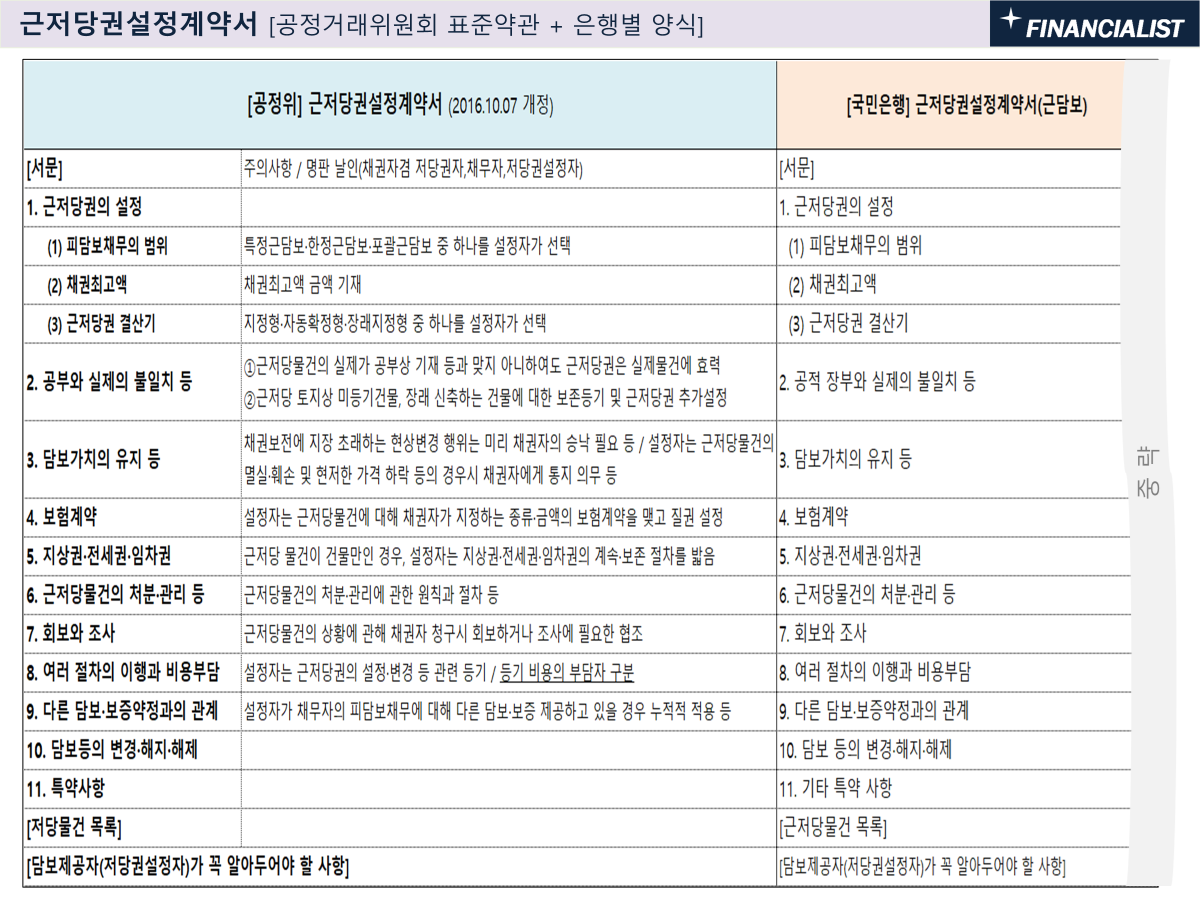

다음은 근저당권설정계약서의 공정거래위 표준약관 내용 요약입니다. 첨부 2번 엑셀파일을 보시면 7개 은행의 조항 목록을 비교하실 수 있습니다.

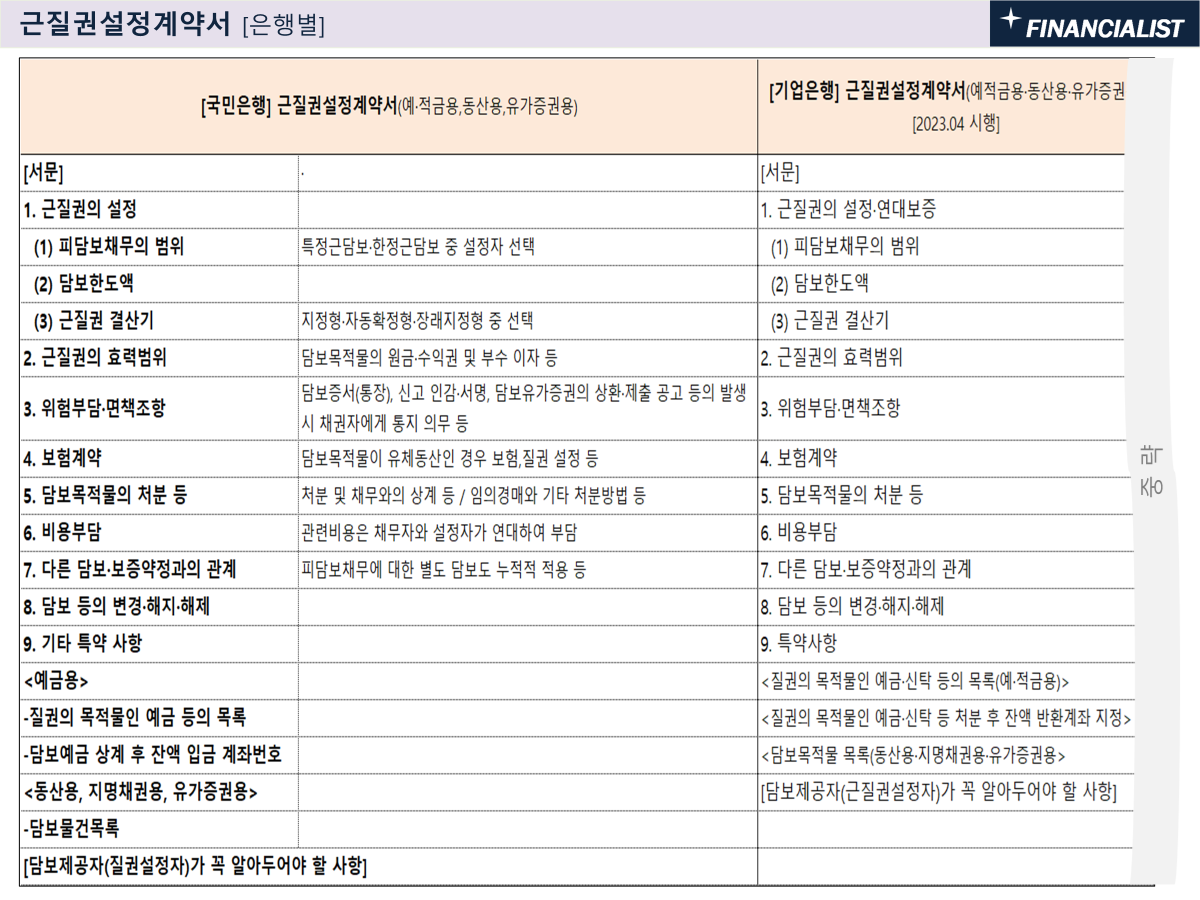

다음은 근질권설정계약서의 내용 요약입니다. 첨부 2번 엑셀파일을 보시면 7개 은행의 조항 목록을 비교하실 수 있습니다.

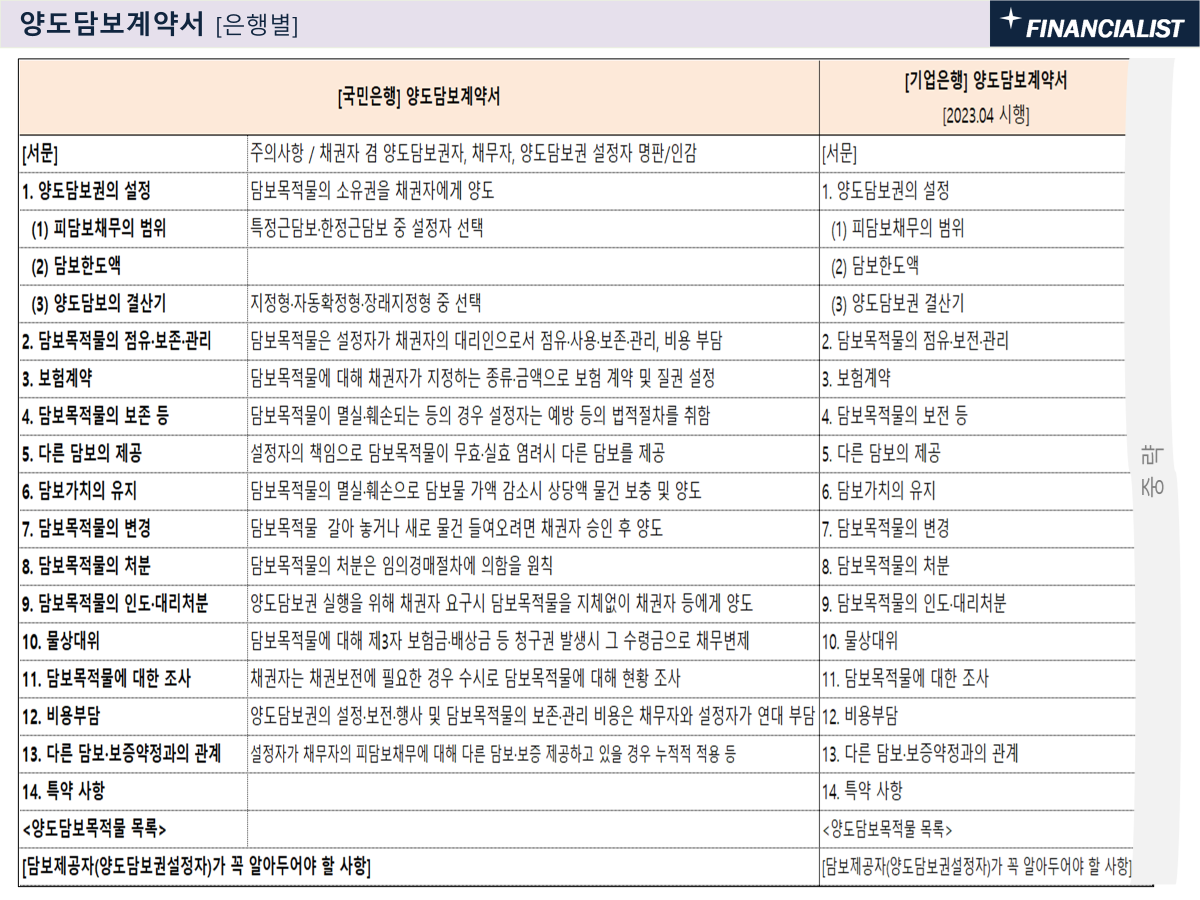

다음은 양도담보계약서의 내용 요약입니다. 첨부 2번 엑셀파일을 보시면 7개 은행의 조항 목록을 비교하실 수 있습니다.

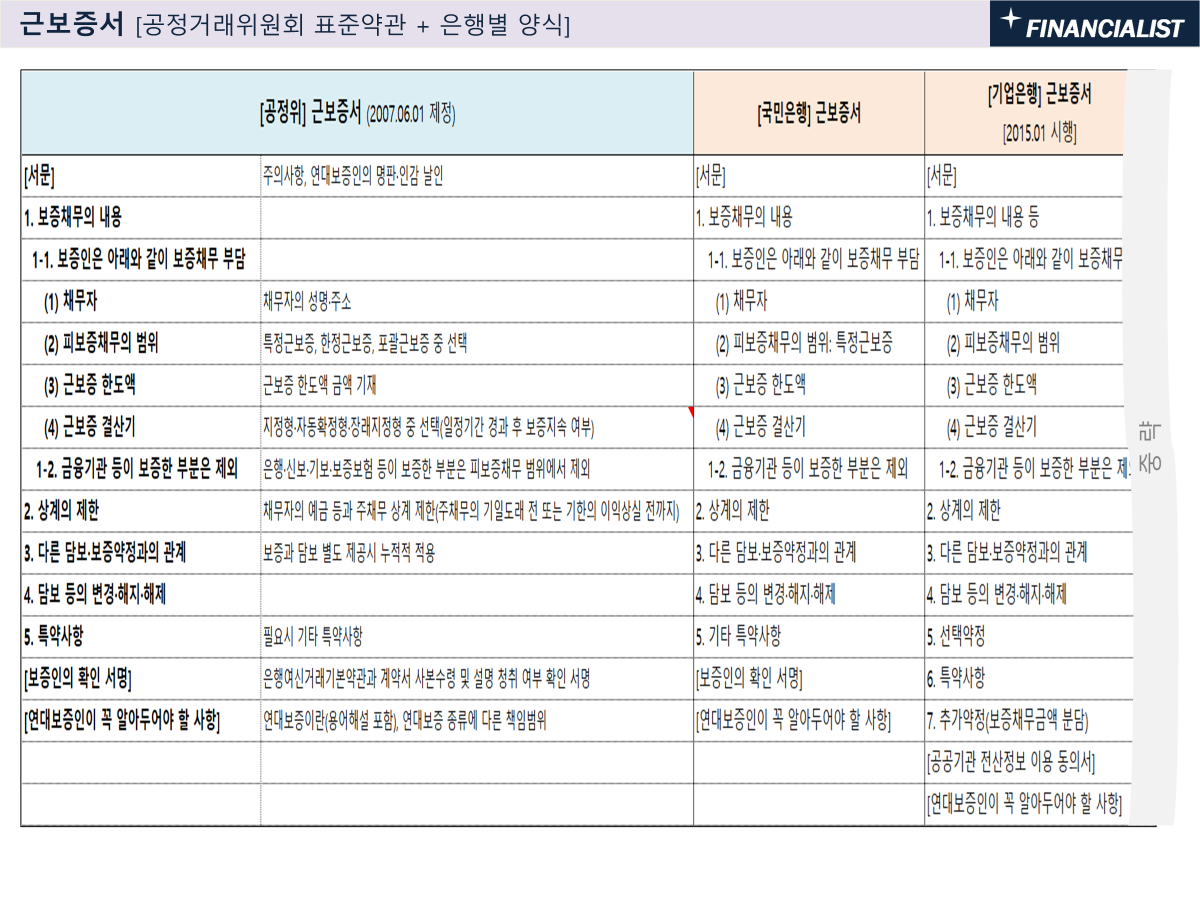

다음은 연대보증 제공시 사용하는 근보증서(은행별)의 공정거래위 표준약관 내용 요약입니다. 첨부 2번 엑셀파일을 보시면 7개 은행의 조항 목록을 비교하실 수 있습니다.

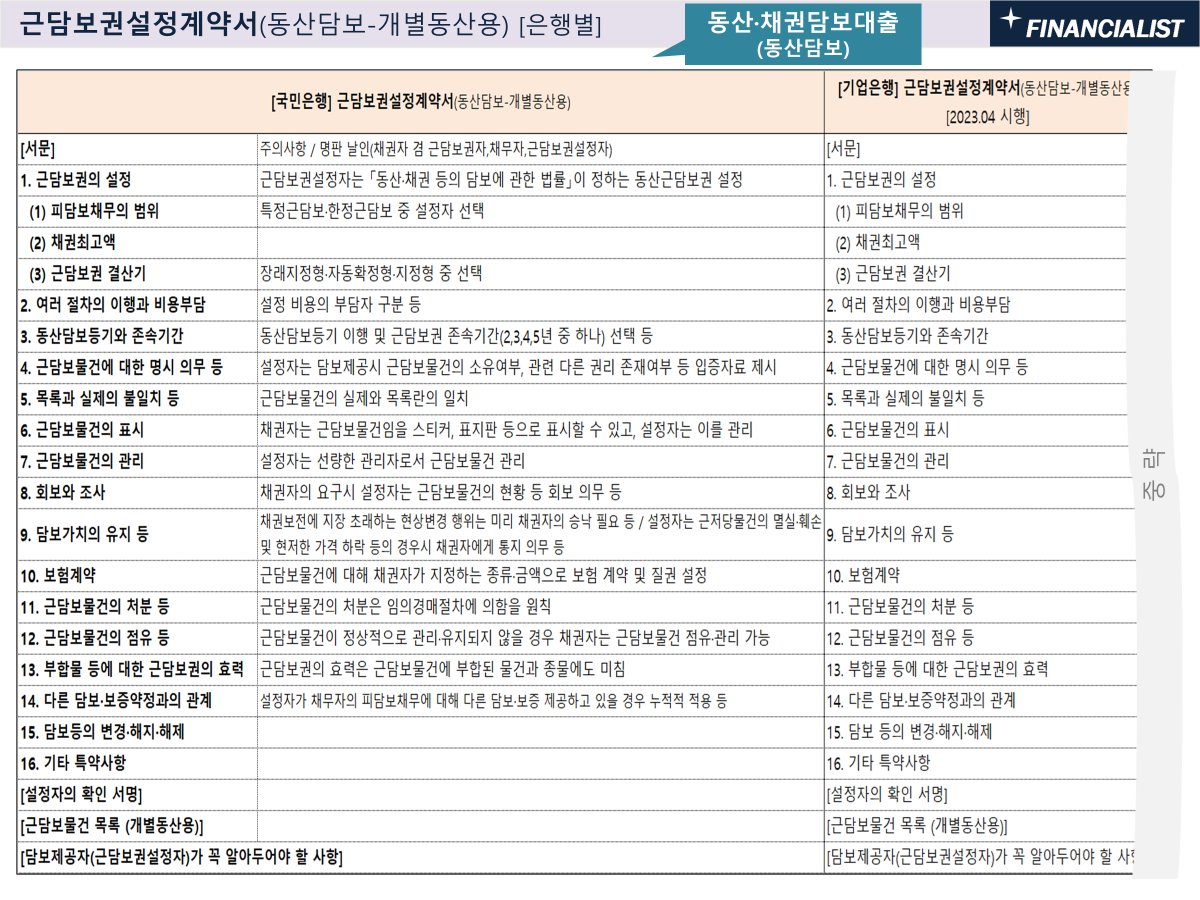

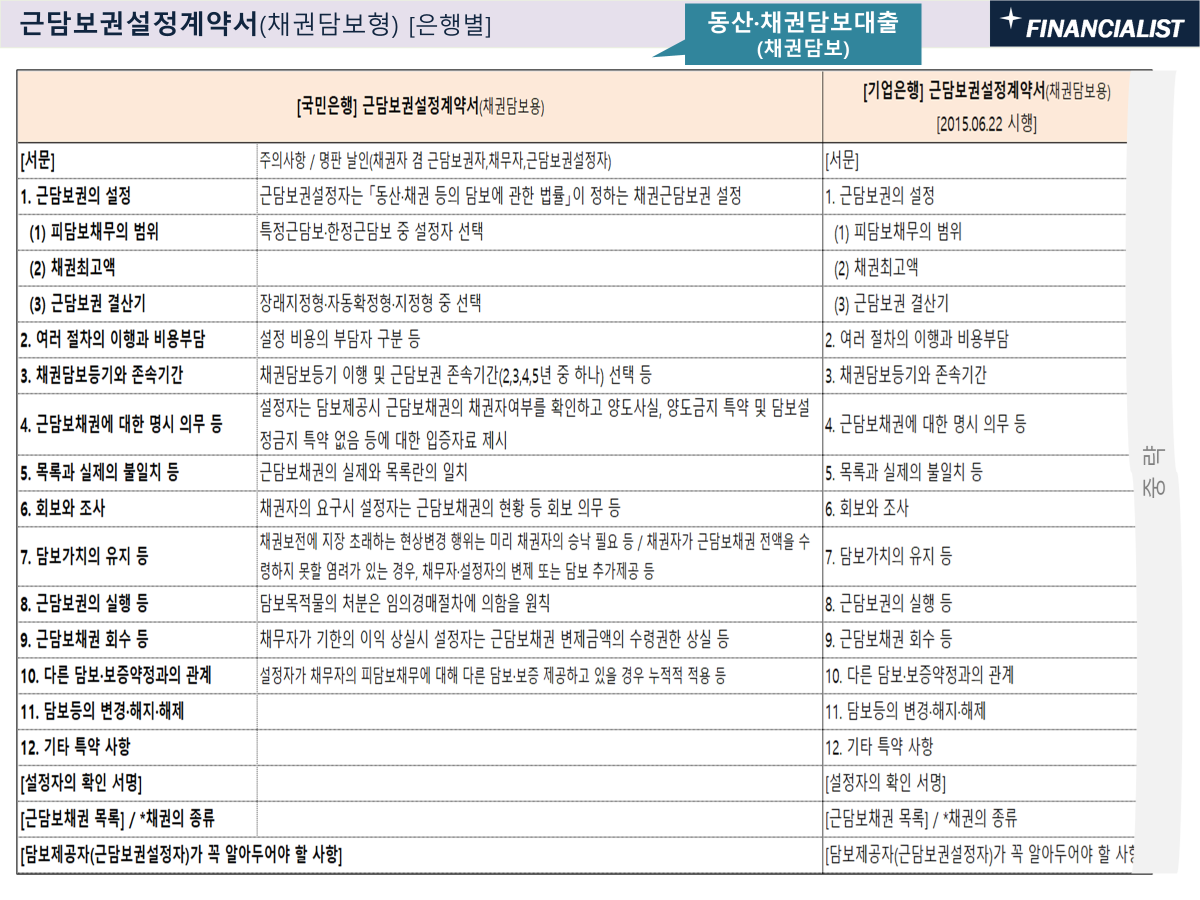

다음은 동산·채권담보대출에 사용되는 근담보권설정계약서 중 2가지(동산담보-개별동산용 & 채권담보용)의 내용 요약입니다. 첨부 2번 엑셀파일을 보시면 7개 은행의 조항 목록을 비교하실 수 있습니다.

필요한 서식들은 위 첫번째 슬라이드에서 안내하는 은행별 검색 경로를 통해 다운로드 받으세요^^

'1. 금융시장·금융제도' 카테고리의 다른 글

| 2025년도 중소기업 정책자금 융자계획 공고_중소벤처기업진흥공단 (0) | 2025.01.12 |

|---|---|

| [Update] 증권 관련 법규 - 관리도구 및 활용방법_2024.09.23 현재 (3) | 2024.09.23 |

| [개정] 2024년도 중소기업 정책자금 융자계획 공고_2024.08.07 (0) | 2024.08.19 |

| 2024년 하반기부터 달라지는 기업금융 관련 제도(중소기업 졸업 유예기간 확대 등) (0) | 2024.07.22 |

| 기업 성장사다리 구축방안 - 기업금융 관련 (2024.06.03 발표) (0) | 2024.06.11 |