지난 2018.07.01자 포스팅한 '은행의 대출금리 산정체계'의 Update입니다.

전국은행연합회가 「대출금리 체계의 합리성 제고를 위한 모범규준」을 2019.03.25에 개정한 바 있습니다.

변경된 내용을 반영·보강하여 새롭게 ‘은행의 대출금리 산정체계´를 정리·요약하였습니다.

우선 모범규준과 이를 요약한 ppt설명자료를 다음과 첨부하였으니 참고하세요^^

<첨부>

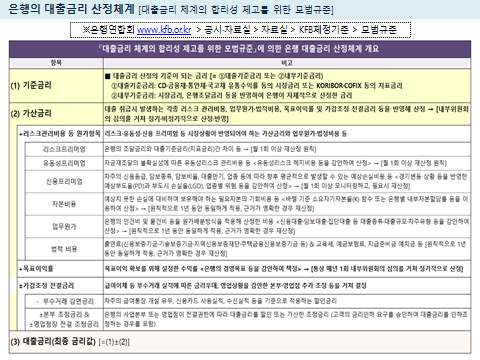

전국은행연합회 홈페이지 [(www.kfb.or.kr) > 공시·자료실 > 자료실 > KFB제정기준 > 모범규준 ]에서 「대출금리 체계의 합리성 제고를 위한 모범규준」("대출금리 모범규준")을 다운로드 받을 수 있습니다.

대출금리 모범규준은 '은행이 대출금리를 산정 및 운용하는데에 필요한 사항을 정함에 있어 자율적으로 참고할 수 있는 내용'을 규정하고 있습니다.

대출금리는 (1)기준금리와 (2)가산금리로 구분됩니다.

기준금리는 대출금리 산정의 기준이 되는 금리로서 대출기준금리(CD·금융채 등의 유통수익률) 또는 내부기준금리(은행이 시장금리, 은행조달금리 등을 반영하여 자체적으로 산정한 금리)입니다. 은행의 자금조달 원가에 해당되는 수신금리로 보면 되겠습니다.

가산금리는 은행이 부담해야 하는 여러가지 다양한 리스크에 대한 프리미엄(리스크프리미엄, 유동성프리미엄, 신용프리미엄과 자본비용)에 업무원가·법적비용, 그리고 은행의 목표이익률을 더하고 영업목적의 가감조정금리를 추가로 반영하여 결정됩니다.

상세한 내용은 위 슬라이드 설명자료를 참고하세요^^

'4. 자금조달' 카테고리의 다른 글

| 2020년 중소벤처기업진흥공단 정책자금 공고 (0) | 2020.01.07 |

|---|---|

| 2020년 새해부터 달라지는 금융제도(금융위원회) - 기업금융 관련내용 요약정리 (0) | 2020.01.06 |

| 2018년 11월 공모증권 발행(회사채,IPO,유상증자) 상세내역 (0) | 2019.12.07 |

| 온라인투자연계금융업법 제정 - P2P대출 법제화 (1) | 2019.12.01 |

| 2019년 10월 공모 증권발행(회사채,IPO,유상증자) 상세내역 (0) | 2019.11.08 |