금융위원회는 지난 2019.12.30자 보도자료 「2020년 새해부터 달라지는 금융제도」를 통해 올해부터 시행되는 새로운 금융제도를 소개하였습니다. 이중 기업자금업무와 관련된 내용만을 발췌하여 다음과 같이 요약정리하였으니 참고하세요^^

우선 관련 보도자료와 요약정리된 설명자료 파일을 첨부합니다.

<첨부>

기업금융 관련, 2020년 부터 시행되는 제도를 다음과 같이 요약하였습니다.

■ 시설투자 촉진: 중소·중견기업의 투자를 촉진하기 위한 총 4.5조원의 신규 설비투자 촉진 금융지원 프로그램이 예정되어 있습니다. 최저 1,5% 특별우대금리를 적용하며, 최대 15년까지의 대출기간... 1분기 중에 상세 융자조건과 방식, 대출금융기관을 확정하여 시행할 예정입니다.

■ 동산담보대출 활성화: 동산담보대출과 관련, 은행이 부실 동산담보를 원활하게 처분할 수 있도록 자산관리공사가 동산담보 회수지원기구를 설치합니다. (2020년 상반기 중)

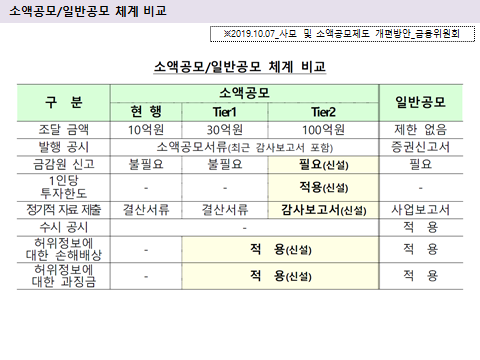

■ 크라우드펀딩 활성화: 코넥스 상징기업 중 상장 후 3년 미경과이면서 공모방식 자금조달 경험이 없는 기업에게도 크라우드펀딩 허용

■ 코넥스 시장 활성화: 미래성장 가능성 높은 기업을 선별하여 코넥스 상징비용의 50% 지원 / 코넥스 상장기업 유상증자시 주식발행가격 자율성 부여

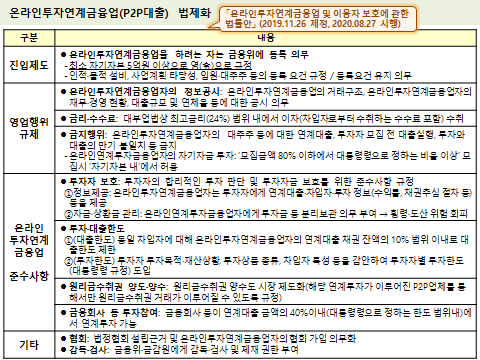

■ P2P대출 법제화: 온라인투자연계금융업법이 2020.08.27부터 시행되어 투자자보호 조치 등 강화 (아래 슬라이드 참조)

'4. 자금조달' 카테고리의 다른 글

| 2019년 공모 증권발행(회사채,IPO,유상증자) 상세내역 (0) | 2020.01.08 |

|---|---|

| 2020년 중소벤처기업진흥공단 정책자금 공고 (0) | 2020.01.07 |

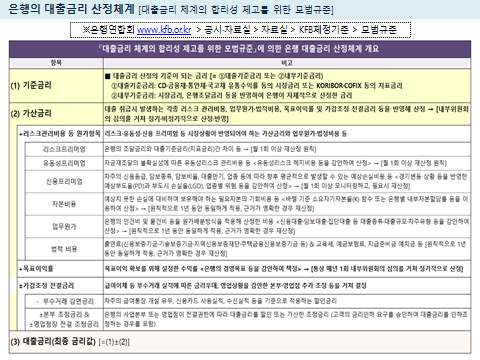

| [Update] 은행의 대출금리 산정체계 - 대출금리 모범규준 (1) | 2019.12.29 |

| 2018년 11월 공모증권 발행(회사채,IPO,유상증자) 상세내역 (0) | 2019.12.07 |

| 온라인투자연계금융업법 제정 - P2P대출 법제화 (1) | 2019.12.01 |